Aus der Sicht der Diversifizierung des Portfolios systematischer Handelsstrategien wird in diesem Artikel versucht zu bewerten, ob es möglich ist, den Handel mit Ethereum (ETH) mit einer „mean reverting“ Strategie basierend auf falschen Breakouts anzugehen. Wie die meisten Kryptowährungen hat auch Ethereum historisch gesehen ein überwiegend „trend following“ Verhalten gezeigt, daher könnte die Suche nach Trendwenden als kontraproduktiv erscheinen.

Mit der jüngsten Entwicklung des Kryptomarktes könnte es nützlich sein, eine Strategie in Ihr Portfolio aufzunehmen, die von der „mean reverting“ Tendenz profitiert, die auch auf diesem Markt immer häufiger auftritt, angetrieben durch die zunehmende Liquidität.

Um dies zu tun, wird versucht, ein Trading-System zu definieren, das in der Lage ist, von falschen Breakouts auf den Tiefstständen der vorherigen Sitzung zu profitieren, die immer häufiger zu Rückprallen führen, anstatt zu Trendverlängerungen nach unten. Beim Durchbrechen des Tiefststandes des Vortages wird daher die Bedingung für einen Long-Einstieg gegeben sein, falls der Preis auf das gerade durchbrochene Tief zurückkehrt.

Summary

Struktur und erste Ergebnisse des mean reverting Trading-Systems auf Ethereum (ETH)

Die Strategie, die nur auf der Long-Seite aufgebaut wird, geht davon aus, dass man nach bärischen Marktbewegungen einsteigt, mit der Idee, dass der Bruch des Vortagestiefs zu einem bullischen Rebound führen könnte.

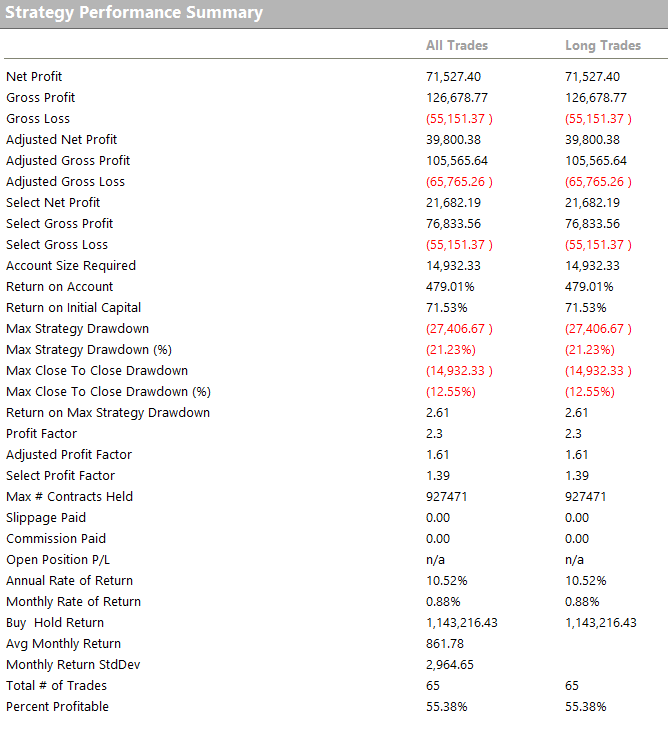

Die Sitzung wird unter Verwendung der Börsenzeit (normalerweise wird die Greenwich-Zeit, GMT, verwendet) von Mitternacht bis 23:59 Uhr berechnet, wobei eine historische Datenreihe von 2016 bis heute (Mai 2024) berücksichtigt wird. Es wird eine feste Menge von 10.000$ pro Trade festgelegt, und ein erster Stop-Loss-Versuch von 3000$.

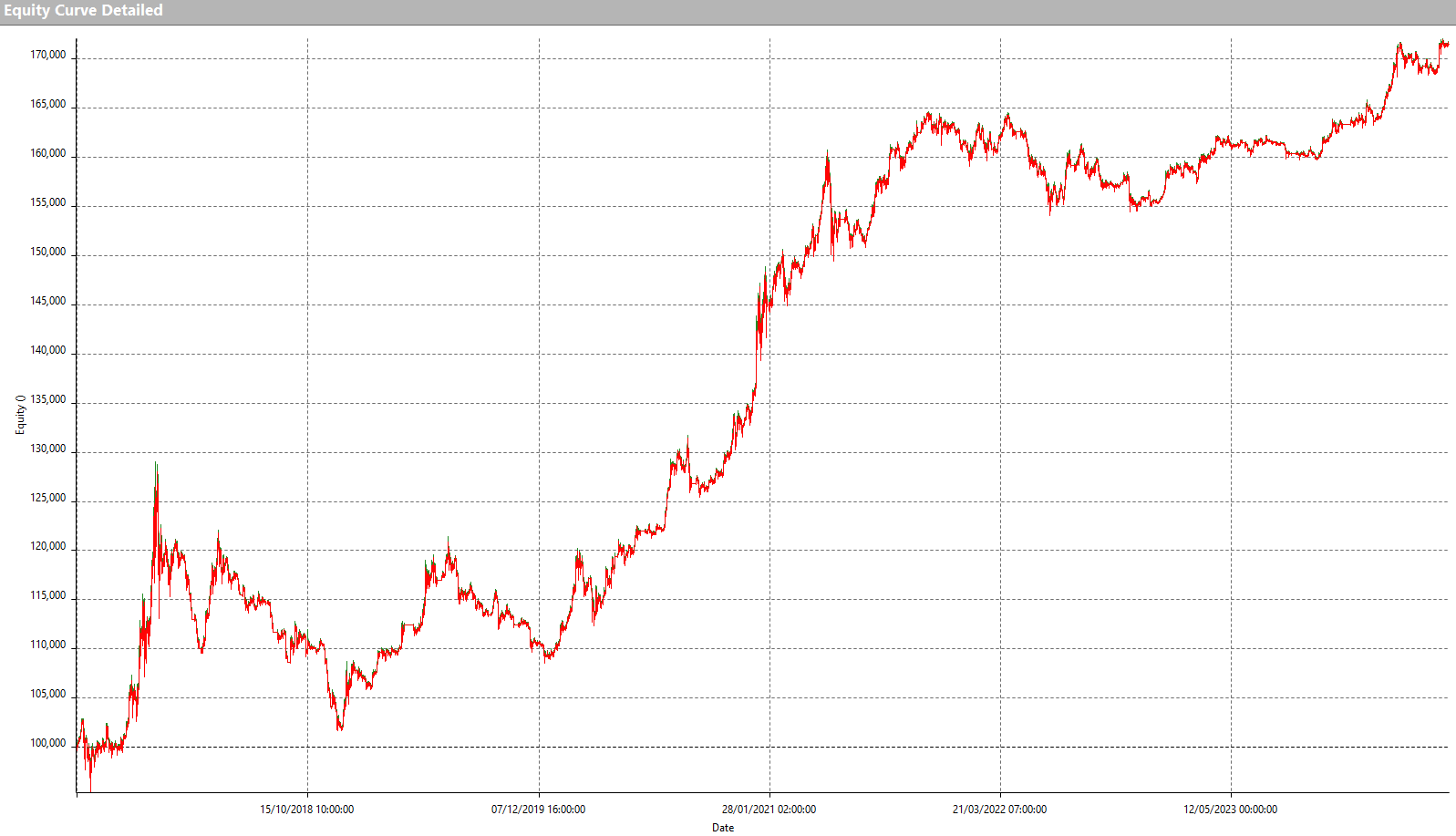

Es werden sofort positive Ergebnisse erzielt, mit einer wachsenden Equity-Linie. In den folgenden Abbildungen ist zu sehen, wie der Gesamtertrag des Systems in nur 75 Operationen 71.000$ übersteigt, mit einem durchschnittlichen Trade von 1.100$. Diese Ergebnisse könnten allzu positiv erscheinen, aber in Wirklichkeit zeigen sie eine noch rohe Strategie, angesichts der wenigen sehr lang andauernden Operationen, wie der hohe Wert des durchschnittlichen Trades bestätigt.

Obwohl es interessante Metriken liefert, macht die geringe Anzahl von Operationen die Statistik wenig robust, außerdem ist sie im realen Trading wenig anwendbar, da viele Trades eine lange Dauer haben.

Es ist daher ratsam, die Dauer der Trades zu begrenzen, indem man möglicherweise einen Kompromiss zwischen dem durchschnittlichen Trade und der Anzahl der Operationen durch eine Optimierung der verwendeten Parameter findet.

Optimierung zur Bestimmung der idealen Dauer der Trades

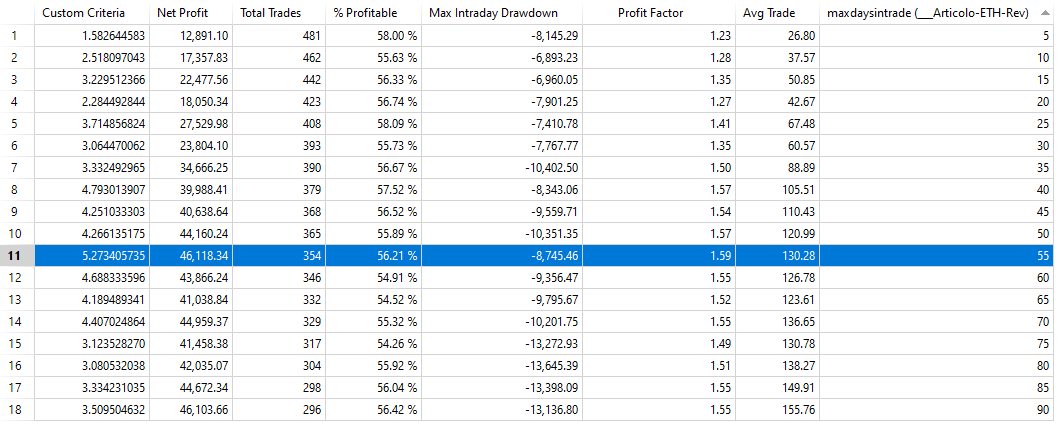

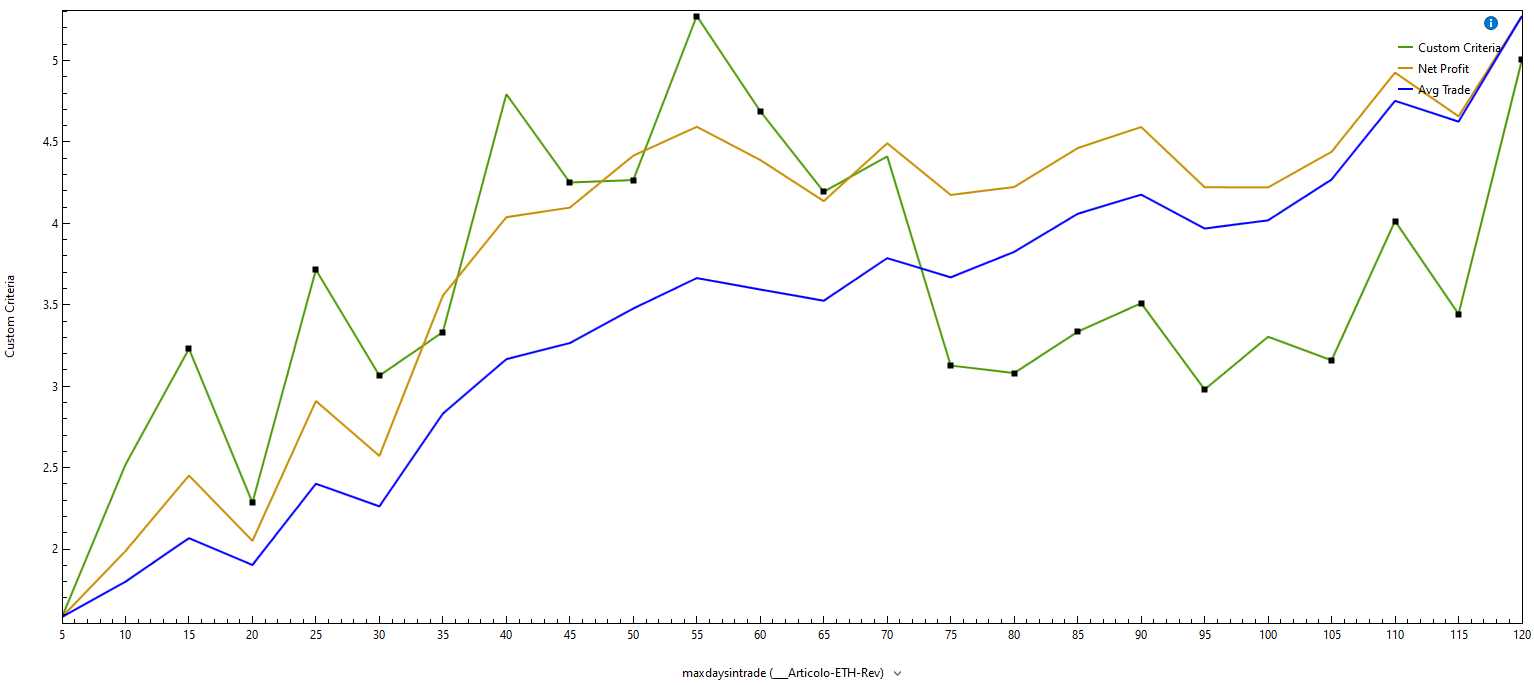

Als Erstes wird versucht, die Dauer der Trades zu begrenzen, indem man die Schließung nach einer bestimmten Anzahl von Tagen erzwingt. Durch die Optimierung zwischen 5 und 120 Tagen findet man die Werte in Abbildung 4. Wie im Diagramm in Abbildung 5 zu sehen ist, gibt es um die 55 Tage einen Bereich mit guten Werten für den durchschnittlichen Trade und den Nettogewinn im Verhältnis zum Drawdown. Es handelt sich jedoch um eine ziemlich lange Dauer im Vergleich zu dem Ereignis, das den Markteintritt (falscher Ausbruch der vorherigen Tiefststände) erzeugt, aber die Optimierung zeigt, dass es mit kürzeren Trades nicht möglich ist, bemerkenswerte Ergebnisse zu erzielen. Daher wird beispielhaft entschieden, die Trades spätestens nach 55 Tagen zu schließen.

Der Gesamtgewinn des Systems ist auf etwa 46.000$ gesunken, mit einem durchschnittlichen Trade von 130$, niedrigere Werte als zuvor, aber deutlich realistischer, da sie in 354 Operationen erzielt wurden, eine Zahl, die die Statistik robuster macht und den Zeithorizont des Trades nachhaltiger. Dennoch könnte es noch Raum geben, die Metriken zu verbessern und sich einer Strategie anzunähern, die für das Live-Trading in Betracht gezogen werden könnte. Man könnte beispielsweise die Eingänge mit Preis-Mustern filtern und versuchen, nur zu operieren, wenn die idealen Bedingungen vorliegen.

Analyse der Preismuster zur Verbesserung der Ergebnisse des mean reverting Trading-Systems auf Ethereum

Diesbezüglich wird eine proprietäre Liste verwendet, die viele verschiedene Preiskombinationen enthält, um zu verstehen, in welchen Situationen Ethereum (ETH) besser mit der Logik des falschen Breakouts funktioniert, das Gegenstand des Tests ist.

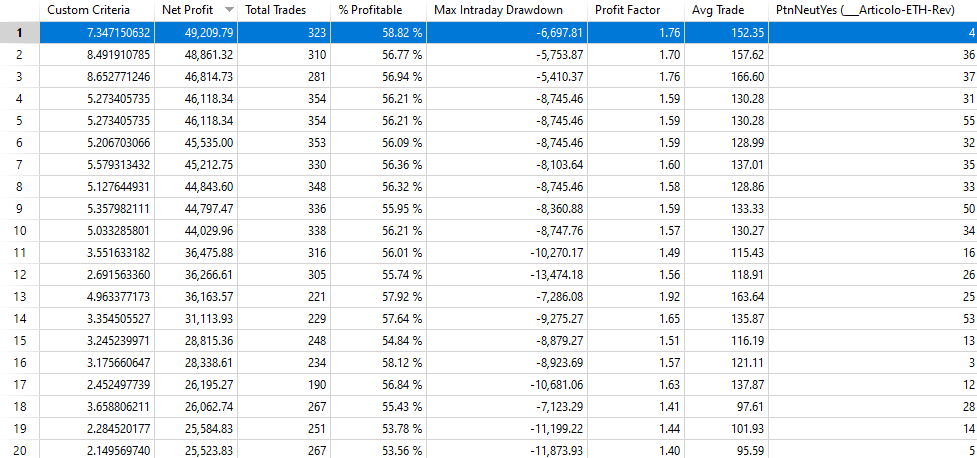

Der Fall „PtnNeutYes=4“ (Abbildung 6) identifiziert die Tage nach einer Sitzung mit wenig Überzeugung. Es handelt sich um Tage, an denen der „body“ der Tageskerze (open-close) nicht mehr als 75% der gesamten Spanne der Tageskerze (high-low) betrug. Daher möchte man Situationen vermeiden, in denen der „body“ mehr als 75% der gesamten Spanne der Sitzung beträgt.

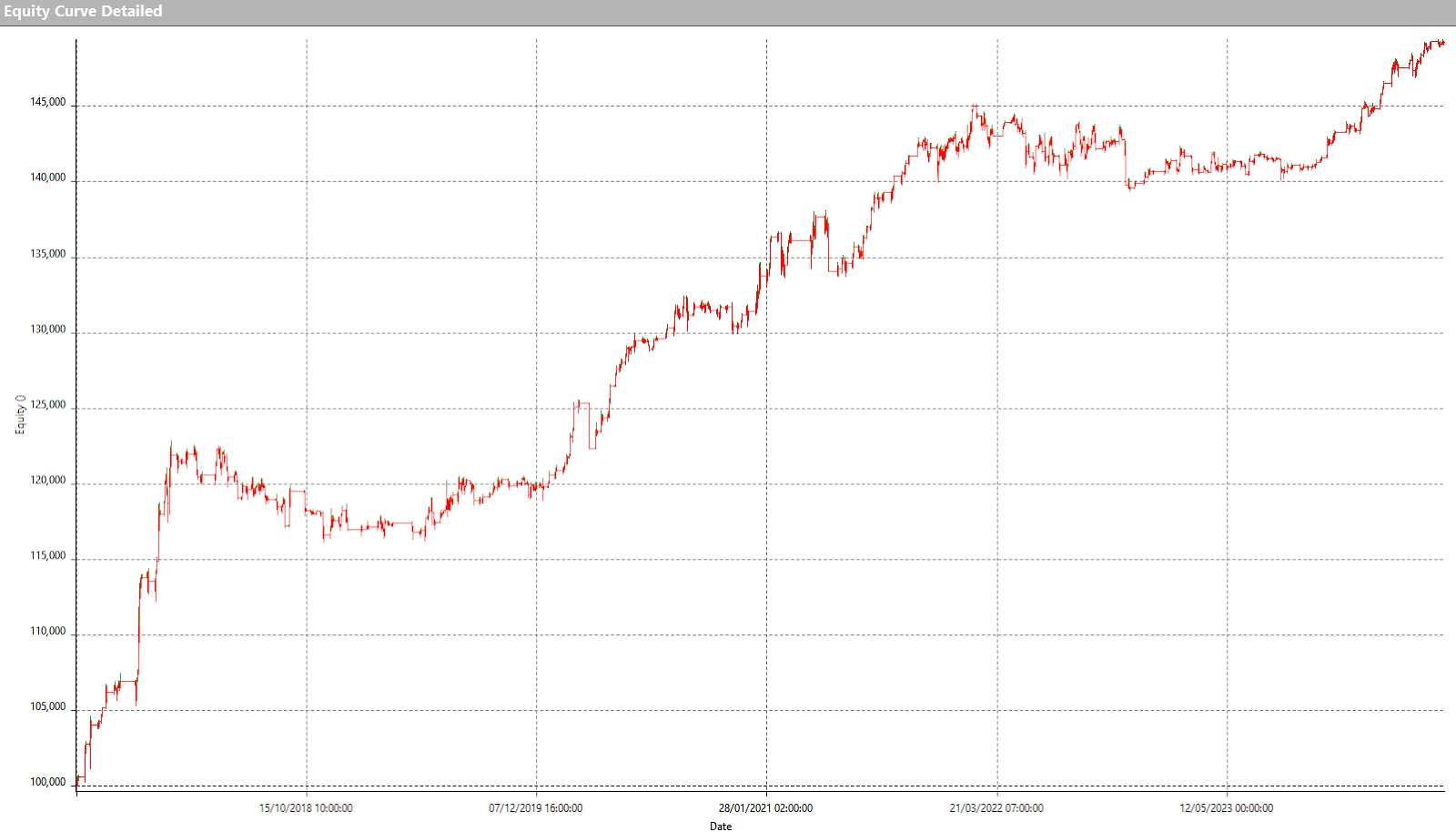

Es wird festgestellt, dass MyPtn Nummer 4 tatsächlich den durchschnittlichen Handel (152$) und den Nettogewinn (49.209$) steigern kann. Auch der Drawdown verringert sich und liegt bei -6.697$. Eine gute Verbesserung, die auch an der Form des Eigenkapitals sichtbar ist, das deutlich gleichmäßiger ist (Abbildung 7).

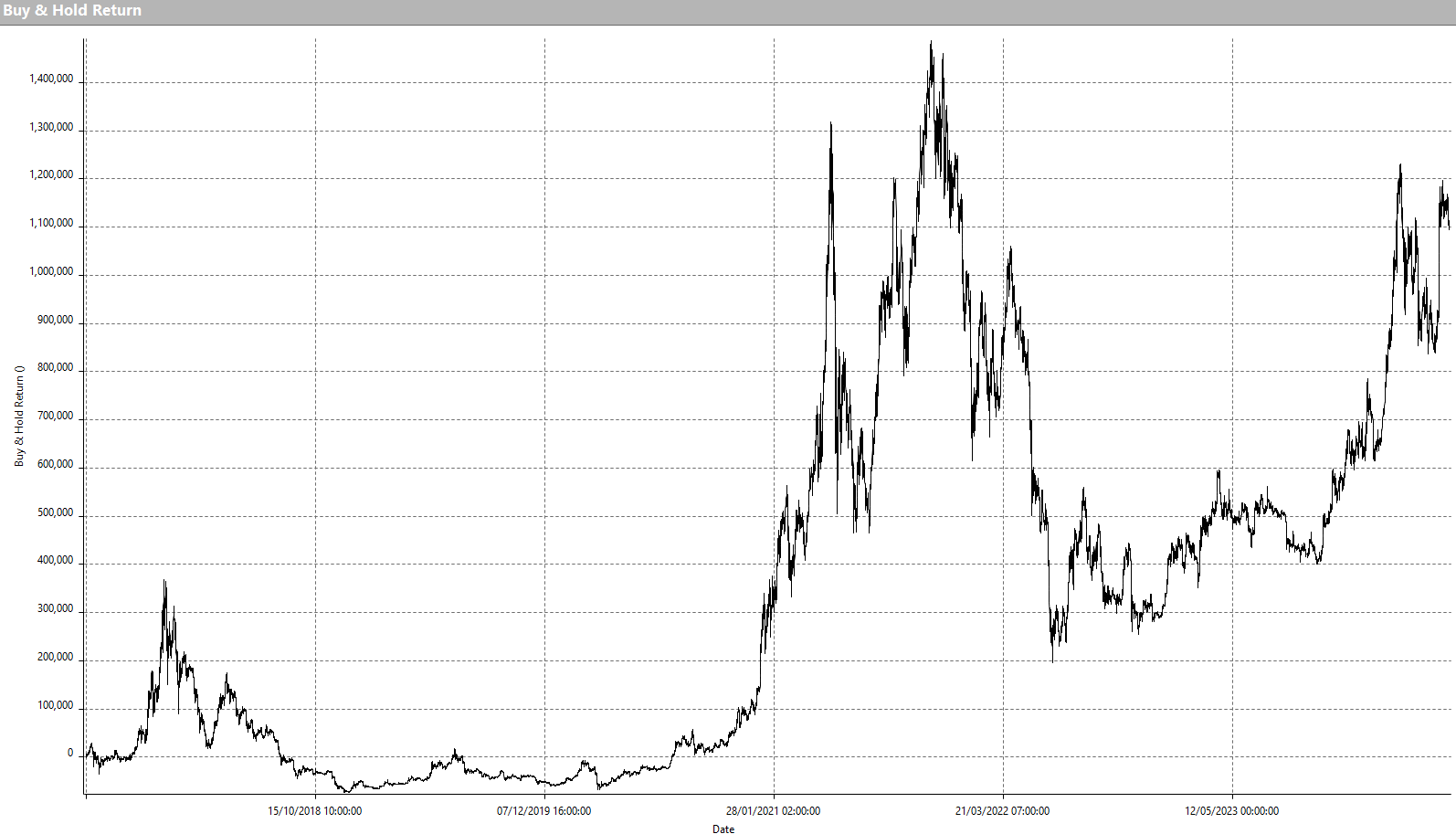

Diese guten Ergebnisse sind sicherlich weit entfernt von denen, die man mit dem einfachen “buy & hold” von Ethereum (ETH) von 2016 bis heute (Abbildung 9) in Bezug auf absolute Gewinne erreicht hätte. Aber man muss berücksichtigen, dass die Schwankungen des “buy & hold” nicht mit denen des Trading-Systems vergleichbar sind, was das erste zu einem sicherlich weniger nachhaltigen Ansatz macht. Darüber hinaus sei gesagt, dass das Trading-System eine feste Größe verwendet, während es beim Anwenden des “buy & hold” so ist, als würde man die erzielten Gewinne reinvestieren.

Abschließende Überlegungen zum mean reverting Trading-System auf Ethereum

Abschließend wurde gezeigt, wie es möglich ist, mit einem mean reverting Ansatz auch auf einem Instrument wie Ethereum zu handeln, das typischerweise trend following ist und mit dem allgemeinen Wachstum des Kryptomarktes immer mehr Möglichkeiten zur Umkehr bietet. Das in diesem Artikel entwickelte Handelssystem ist sicherlich nicht bereit für den Live-Handel, aber es bleibt dem Leser überlassen, diese Idee weiter zu experimentieren und zu optimieren, um sie zu verfeinern und in eine echte Handelsstrategie zu verwandeln.

Bis zum nächsten Mal und gutes Trading!

Andrea Unger

mit einer "mean reverting"-Strategie basierend auf falschen Breakouts zu bewerten.){kind=link}