In diesem Artikel wird ein Trading-System mit einer sehr einfachen Logik entwickelt, das auf der Verwendung der täglichen Spanne (Range) als Maß für die Volatilität des Marktes basiert. Wie sich zeigen wird, kann selbst eine äußerst einfache und lineare Regel zu interessanten operativen Ansätzen führen, insbesondere wenn sie auf Märkte angewendet wird, die sich durch trendgerichtete Bewegungen und Phasen erhöhter Volatilität auszeichnen, wie der Markt von Bitcoin (BTC).

Die Idee hinter der Strategie besteht darin, die Tage auszunutzen, an denen der Markt im Vergleich zu seiner gesamten Schwankungsbreite eine gewisse Kompression der Bewegung zeigt. Insbesondere vergleicht das System den Kerzenkörper, also die Distanz zwischen Eröffnung und Schlusskurs, mit der gesamten Tagesrange, definiert als Differenz zwischen Hoch und Tief. Wenn der Körper kleiner als ein bestimmter Bruchteil der Range ist, wird diese Bedingung als mögliche Phase der Unentschlossenheit oder Kompression interpretiert, aus der der Markt anschließend eine deutlichere Bewegung generieren könnte.

Die Strategie wird dann long einsteigen, und zwar über eine Stop-Order, die oberhalb des Schlusskurses platziert wird, genauer gesagt in einer Entfernung, die der Range der Kerze entspricht. Auf diese Weise steigt das System nicht sofort in den Markt ein, sondern nur dann, wenn der Preis tatsächlich einen ausreichenden Aufwärtsimpuls zeigt, um das vorab festgelegte Einstiegsniveau zu überschreiten.

Der Kern des Ausgangscodes (in der Sprache PowerLanguage) ist daher diese einfache Zeile:

if Body < (dFactor * Range) then buy next bar at close + range stop;

Wie man sehen kann, ist die Logik bewusst essenziell gehalten: Der Parameter dFactor, der anfangs auf 1 gesetzt wird, bestimmt, wie klein der Kerzenkörper im Verhältnis zur gesamten Range sein muss, um ein Handelssignal zu generieren. Zur Vervollständigung der Systemstruktur werden anschließend ein Stop-Loss, ein Profit-Target und der erzwungene Ausstieg zum Sitzungsende eingefügt, um die Strategie auf einen Intraday-Horizont zu beschränken und ein Overnight-Exposure zu vermeiden.

Die betrachtete Sitzung läuft konventionell von 00:00 GMT bis 23:59 GMT, um sie mit dem Kalendertag in Einklang zu bringen, da Kryptowährungen 24 Stunden am Tag gehandelt werden. Außerdem wird ein Zeitrahmen mit 1440-Minuten-Kerzen, also 24 Stunden, verwendet.

In den nächsten Abschnitten wird daher die Funktionsweise dieser Logik im Detail analysiert, wobei die anfänglichen Ergebnisse und mögliche Optimierungen der wichtigsten operativen Parameter bewertet werden.

Summary

Trading-System auf Bitcoin: Aufbau der initialen Strategie

Unter der Annahme, dass mit 100.000 $ pro Trade gehandelt wird – ein hypothetischer Wert zur Vereinfachung der Berechnungen, aber skalierbar dank der Teilbarkeit des Spotmarktes – erfolgt die Schließung des Trades beim Erreichen eines Stop-Loss von 2.000 $ (also 2 % des Positionswertes). Ein recht weiter Wert, der für diesen Markt jedoch als notwendig angenommen wird, angesichts der Volatilität von Bitcoin und der Nervosität seiner Bewegungen. In jedem Fall hat die Strategie einen Intraday-Horizont, schließt also Positionen gegebenenfalls zum Sitzungsende oder beim Erreichen eines Take-Profits von 10.000 $, entsprechend 10 %.

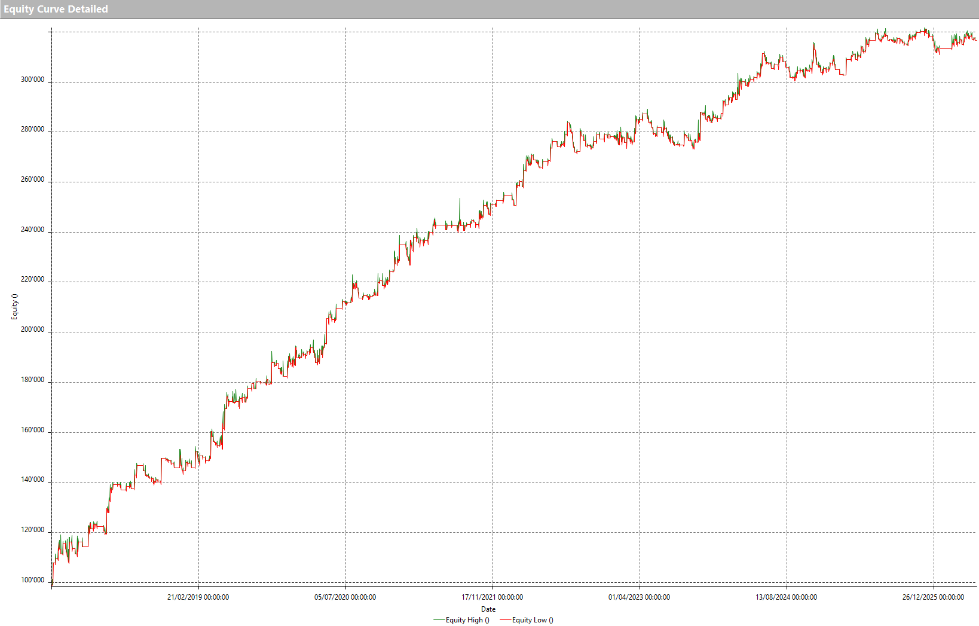

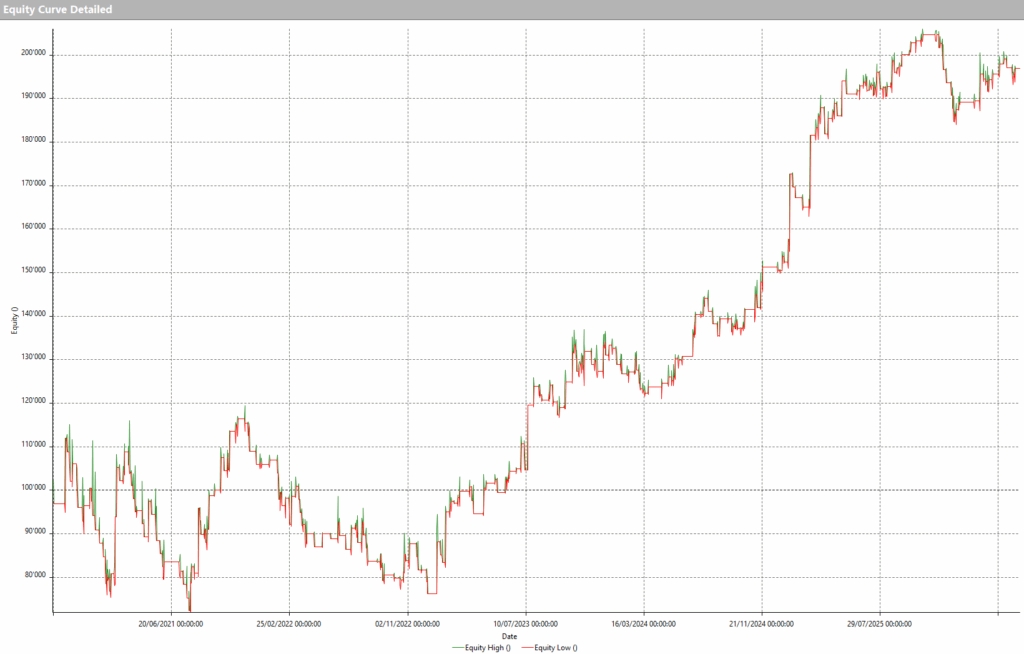

Wendet man diese Strategie auf dem Spotmarkt von Bitcoin (BTC) gegen USDT (an den Dollar gekoppelte Stablecoin) von Januar 2017 bis Mai 2026 an, erhält man sehr ermutigende Ergebnisse, mit einer Equity-Line, die relativ gleichmäßig ansteigt.

Abbildung 1 – Equity-Line des Trading-Systems auf Bitcoin (BTC) in der initialen Konfiguration

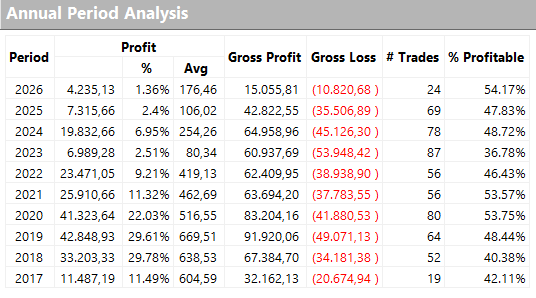

Dies wird durch die in Abbildung 2 dargestellten Jahresergebnisse bestätigt, die jedoch einen nicht sehr hohen durchschnittlichen Trade (Average Trade) zeigen, insbesondere in den letzten Jahren. Diesen könnte man daher zu verbessern versuchen, um die Strategie robuster zu machen, auch im Hinblick auf die Deckung der operativen Kosten des realen Tradings (Kommissionen und Slippage bei der Orderausführung).

Abbildung 2 – Jahresergebnisse der initialen Version der Trading-Strategie auf Bitcoin

Optimierung des Trading-Systems auf Bitcoin: Verbesserung von Robustheit und Performance

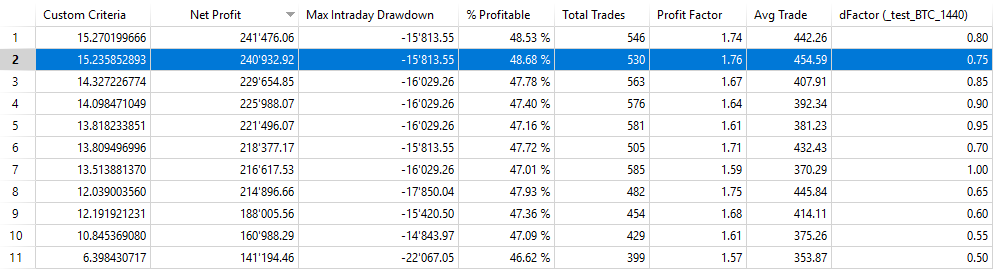

Zu den Variablen, an denen man zur Optimierung der Strategie arbeiten kann, gehört sicherlich der Multiplikationsfaktor der Range, der dFactor, aber auch die Werte von Stop-Loss und Take-Profit.

Lässt man den dFactor zwischen 0,5 und 1 in Schritten von 0,05 variieren, erhält man die in Abbildung 3 dargestellten Ergebnisse.

Abbildung 3 – Optimierung des Parameters dFactor der Trading-Strategie auf Bitcoin

Sortiert man die Ergebnisse nach Nettogewinn, so fällt auf, dass der Wert 0,75 ein ausgezeichnetes Verhältnis Net Profit/Drawdown (das Custom Criteria) und den besten Average Trade (rund 454 $) ermöglicht, wobei sich die Werte in seiner Umgebung in den Systemmetriken nicht stark unterscheiden – ein weiterer Beleg für die Gültigkeit dieses Filters.

Mit den ausgewählten Parametern nähert sich der Gesamtgewinn des Systems somit 241.000 $ bei 530 Trades, mit einem Average Trade von rund 454 $. Diese Ergebnisse deuten auf eine bereits recht gute Strategie hin, die im Live-Trading eingesetzt werden kann, was jedoch nicht ausschließt, dass man weiter daran arbeiten kann, um sie noch weiter zu verbessern.

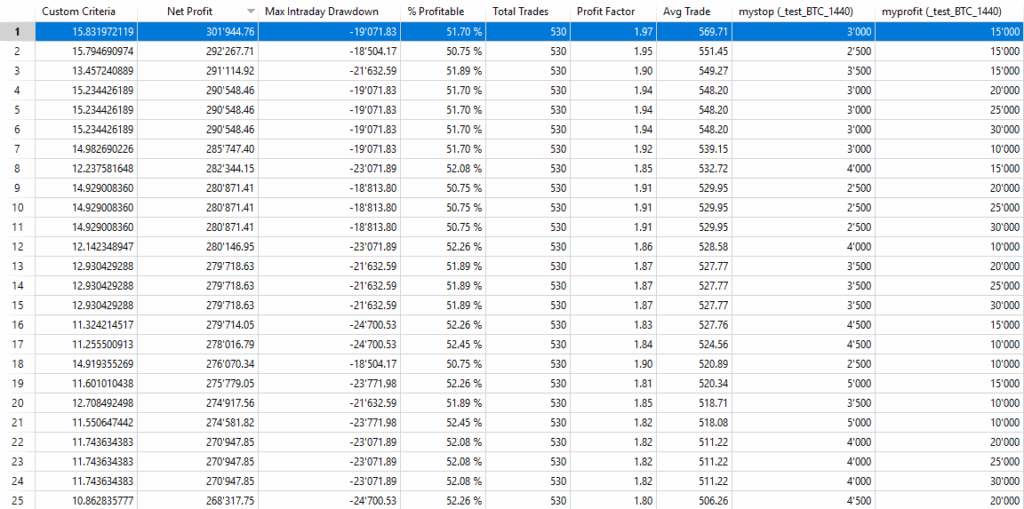

Derzeit sieht die Strategie nämlich die Verwendung eines Stop-Loss von 2.000 $, also 2 % des Positionswertes, und eines Profit-Targets von 10.000 $ vor. In Abbildung 4 ist zu erkennen, dass bei Variation des Stop-Loss von 1.000 $ bis 5.000 $ und des Profit-Targets von 0 $ bis 30.000 $ das Wertepaar 3.000 $ und 15.000 $ in Bezug auf das Verhältnis Net Profit/Drawdown optimal ist.

Abbildung 4 – Optimierung von Stop-Loss und Take-Profit der Trading-Strategie auf Bitcoin

Validierung der Strategie auf anderen Kryptowährungen: Ethereum, BNB und Solana

Ohne weiterzugehen und operative Filter einzuführen, die bei der Optimierung der Strategie leicht zu Overfitting führen könnten, könnte man einfach versuchen, sie zu validieren, indem man dieselbe Logik auf andere Kryptowährungen anwendet, um zu überprüfen, ob sich auch dort gute Ergebnisse erzielen lassen. Es ist nämlich bekannt, dass Bitcoin den gesamten Markt gewissermaßen anführt, sodass sich andere Kryptowährungen tendenziell ähnlich bewegen.

Nachfolgend sind die Equity-Lines derselben Strategie mit denselben Parametern dargestellt, angewendet auf Ethereum (ETH), BNB und Solana (SOL), drei der wichtigsten Altcoins auf dem Kryptomarkt.

Abbildung 5 – Equity-Line der Strategie angewendet auf Ethereum (ETH)

Abbildung 6 – Equity-Line der Strategie angewendet auf BNB

Abbildung 7 – Equity-Line der Strategie angewendet auf Solana (SOL)

Der steigende Verlauf aller Equity-Lines bestätigt die Qualität der Strategie, auch wenn es zur Erzielung der besten Ergebnisse für jede der betrachteten Kryptowährungen sinnvoll wäre, eine Optimierung der Parameter vorzunehmen, wie zuvor für BTC geschehen. Diese Arbeit bleibt daher dem Leser als operativer Denkanstoß überlassen.

Fazit: Kann ein einfaches Trading-System auf Bitcoin funktionieren?

In dieser Studie haben wir ein äußerst einfaches Trading-System auf Bitcoin entwickelt, das ausschließlich auf dem Verhalten der täglichen Range und der Marktvolatilität basiert.

Die Ergebnisse zeigen, dass selbst essenzielle Handelslogiken interessante Ansätze bieten können, wenn sie auf Instrumente mit starker Trendrichtung und großen Bewegungen wie Bitcoin (BTC) angewendet werden.

Die anschließende Validierung auf Ethereum, BNB und Solana legt zudem nahe, dass das operative Prinzip, auf dem die Strategie beruht, im Kryptomarkt allgemein vorhanden sein könnte.

Natürlich stellt keine Strategie eine universelle Lösung dar, und jeder Ansatz erfordert umfassende Tests, Risikokontrolle und kontinuierliche Validierung. Dieses Beispiel zeigt jedoch einmal mehr, dass Einfachheit, Robustheit und Methodik häufig eine wirksame Kombination bei der Entwicklung von Trading-Systemen auf den Kryptomärkten darstellen können.

Bis zum nächsten Mal und gutes Trading!

Andrea Unger